こんな方におすすめです!

在米中に積み立ててきた

401(k)をどうするか考えたことはありますか?

401(k)は、アメリカの雇用主が提供する年金口座(企業型確定拠出年金制度)ですが、ご帰任やご転職・ご退職後の401Kの口座の取り扱いについて、基本的に以下の4通りに制限されることは、あまり知られていないのではないでしょうか。

①元の会社の401(k)に置いたままで運用する

②次の会社の401(k)に資金移動する

③IRA口座を開いて、非課税で資金移動=ロールオーバーする

④Cash Outする(※ペナルティーに注意が必要です)

③の通り、401(k)は個人の年金口座/IRAにロールオーバーすることで、より自由な管理が可能になります。

401(k)は大きく分けて2種類!

一般的には、Traditional・Rothの2種類があり、現在お持ちの401(k)と同種類のIRA口座を開設することで、ロールオーバーが可能です

Roth 401(k) → Roth IRA

まずはご相談ください!

ご転職・ご退職後の401(k)、クオリファイドプラン(納税前のお金を積立する口座)、その他金融機関のリタイアメント商品についても、ロールオーバーが可能なものが多く存在します。 ご所有のプラン情報を基に、ロールオーバー条件の確認や、現在ご紹介できる商品との比較を行い、より具体的にご検討いただけるようお手伝いします。

401(k)を個人年金で運用する

3つのメリット

-

日本に帰国後も

口座の維持・運用が可能!ご加入された保険は、日本へご帰国後も継続が可能です。将来、日本とアメリカどちらで暮らすかを迷っていらっしゃる方でも、安心してご加入いただけます。

-

終身年金受け取りが可能!

長生きリスクへの備えができて安心!ご加入者様が亡くなるまで一生涯、一定額の受取が可能です。終身年金で一生涯、老後に日本へ本帰国されても受給が続きます。

-

RMDのルールを自動でカバー!

ペナルティの心配なし!終身年金として受け取る場合、自動的に401(k)やRMD(Required Minimum Distribution)のルールがカバーでき、ペナルティが避けられます。

商品例

-

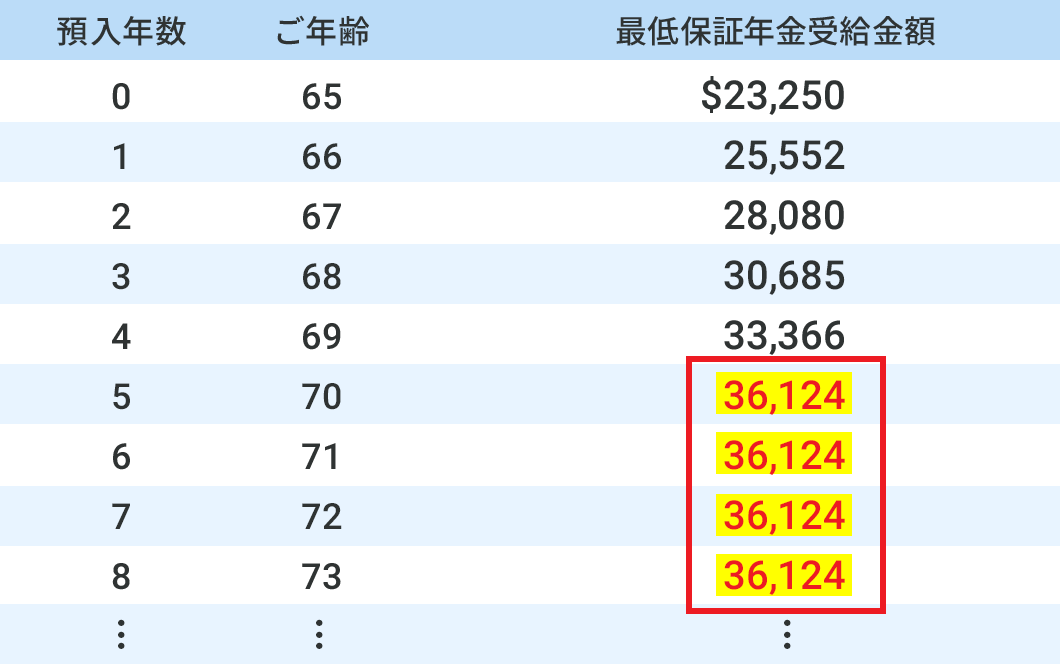

case0165歳 アメリカ市民権保有終身年金受取機能が付いた

Annuity(個人年金)- 【リタイア後】

- 引き続きアメリカで暮らしたい

- 【ご相談内容】

- 70歳リタイアに向け、401(k)の一部を終身年金に変えたい

お預け金額 $300,000 ※5年後から受け取り開始

※70歳時点の終身年金保障額 $36,124 / 年

※仮に$300,000をご入金後、5年間資金を寝かせて年金受取を開始の場合は、$36,124/年間の年金が支給(保証)され、お亡くなりになるまで一生涯年金受取が可能です。

-

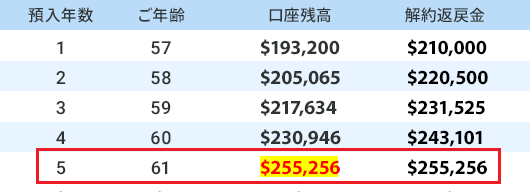

case0256歳 グリーンカード保有5年5.00%固定金利

- 【リタイア後】

- 日本に本帰国予定

- 【ご相談内容】

- 403Bに貯まっている資金を、低リスクの商品で運用したい

お預け金額 $200,000 ※丸5年経過すると、口座残高である$255,256が一括で受取れます

※契約から丸5年経過後の一括受取金額$255,256

※5年で5.00%の固定金利が付くプランです。

短期間で手堅い運用をご希望の方に、おすすめの商品の1つです。※04/01/2026時点のレートです。

※お住まいの州やご年齢、預入金額によって、利率が異なります。 -

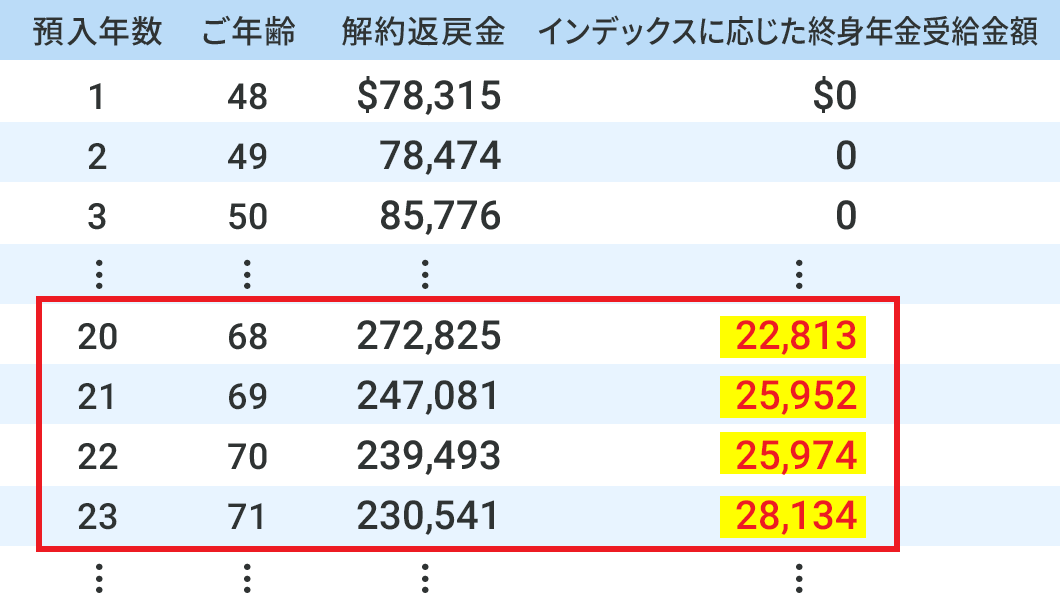

case0348歳 ビザ・アメリカ駐在元本保証運用型

終身年金受取機能付- 【リタイア後】

- 日本かアメリカか、今は未定

- 【ご相談内容】

- 複数ある前職401(k)を1つにまとめたい

お預け金額 $75,000 ※20年後から受け取り開始

※過去10年のインデックスを基に想定したシミュレーションです。

※年に1度・運用状況に応じて金利が付く商品です。

※保険会社が最低金利(0%)を保証するので、運用が悪い場合でもマイナス運用にはならず、途中で資金が減ることのない、安全性の高い運用型商品です。

※将来は運用で増えた資金を一括で受け取るか、年金として受け取るか、お選びいただけるほか、年金受取をご選択された場合には、一生涯での年金受取が可能です。

-

case0436歳 ビザ・現地雇用元本保証運用型・積立可

- 【リタイア後】

- まもなく任期満了時点で、日本へ帰国予定

- 【ご相談内容】

- 401(k)を解約せずに活用する方法が知りたい

お預け金額 $30,000

※過去30年のインデックスを基に想定したシミュレーションです。

※年に1度・運用状況に応じて金利が付く商品です。

※保険会社が最低金利(0%)を保証するので、運用が悪い場合でもマイナス運用にはならず、途中で資金が減ることのない、安全性の高い運用型商品です。

※この商品は、ご加入後も追加入金が可能です。

401(k)からロールオーバーお手続きの流れ

Originating Company/原資口座 (現在資金が入っているアカウント) の情報をお伺いします。

お申込みの保険から原資口座へRolloverをリクエストするための書類にも、合わせてご署名をいただきます。

逐次ご案内しますので、ご対応をお願いいたします。

ご本人様のご対応が必要となる場合もございます。ご協力をお願いいたします。

(B) 原資口座会社からご本人様宛に小切手送付、お受け取り後に新規お申し込みの保険会社宛に転送

Policy/保険証券の発行に向けた最終事務手続きがスタートします。

弊社にて進捗確認を行いますのでご安心ください。

お客様の声

-

やはり、日本語サポートが安心!

401kをアメリカの金融機関に残して帰国することに不安を感じていたところ、偶然insurance110の広告を目にして問い合わせました。元本保証で増える見込みがある商品を選びましたが、初回入金にボーナス金利(※)が付いたことも、嬉しいプラスになりました。

アメリカのプランに加入しながらも、日本語サポートが受けられる安心感は大きいな、と思います。※お住まいの州やご年齢、預入金額によって、ボーナス金利の%は異なります

-

学資のために、短期で手堅く

ビザで駐在中ですが、子供の学資を考えて、現在401kに入っている一部を短期の利率がいいプランへRolloverしたく相談しました。死亡保障より運用重視で、固定金利型のプランに加入しました。

進路がどうなるかはまだ分かりませんが、可能性を広く備えることができて良かったです。 -

終身受取が決め手

日本への帰任が決まったタイミングで、会社規定により帰国後は401k保持が出来ないことが判明。

自分のライフプランに合った商品をいくつかご提案いただき、終身年金受取機能のついた商品に決めました。

焦って引き出すことなく、形を変えてアメリカに資金を残すことが出来て、ほっとしました。 -

日本への本帰国に備えて

他社で契約したIRA・前職の401kを解約せずに維持したく、友人に紹介されたinsurance110へ連絡しました。

数年後にはアメリカに銀行口座をクローズしたい、という意向も汲んでいただき、固定金利型で預入期間の少ないプランを契約しました。

相談から加入まですべてリモートで完結できたので、忙しいスケジュールの中でも便利に進めることが出来ました。 -

60歳を迎えたタイミングで

以前は生命保険でお手伝いいただきましたが、今回は退職に伴い401kのRolloverをお願いしました。

運用のシュミレーションだけでなく、税制上のメリットが最大限になるように、親身になって考えていただき、401kの一部を終身年金受取のできるプランに移しました。

アメリカに長く住んでいるからこそ、保険会社とのやり取りがいかに大変かを身に染みて分かっているので、こうして間に入っていただけるのは本当にありがたいです。 -

グリーンカードを放棄しても維持できるプランを

リタイアを迎え日本へ戻るにあたりグリーンカードを放棄することを決め、その上で継続できる個人年金プランがないか探していました。

終身受け取りができるもの、万が一の際にも自由に引き出しが出来るもの、2つの保険会社を選びました。

担当者さんが、日米どちらの生活・保険事情もよく分かっていらっしゃるので、色々な想定もスムーズに共有できて助かりました。 -

2つのプランで、将来に広い選択肢を

帰任が決まり、手元のドルをどうしようか迷っていたところ、同僚からinsurance110の話を聞いてZoom相談の予約を入れました。

できるだけシンプルなプランを希望し、一括で引き出すタイプの個人年金をいくつか紹介していただき、2つのプランへ分散して預け入れることに決めました。

終身受取型も魅力的でしたが、「必要なタイミングで2回受取」と、今後歳をとっても忘れないシンプルさが気に入っています。 -

より安心して受け取れる個人年金

70代を目前にして、日本への本帰国も視野に入れている中で、自分たちで401kの受け取りを開始することに不安を感じていました。

運用利率もさることながら、とにかく受け取りが簡単な個人年金をとお伝えして、日本語対応の窓口がある保険会社のプランをご提案いただきました。

とは言えやはりアメリカの会社ですから、手続書類や問い合わせは英語が基本。会社として日本語サポートがあるinsurance110を通じて加入できたのは、大きな安心になりました。 -

ほったらかしの401kが目減りしてしまったことをきっかけに

前職の401kを長らく放置しており、ふと思い立って確認をしたところ、大きく価値が下がっているのにショックを受け最寄りのinsurance110オフィスを訪ねました。

リタイアまであと数年なので、より安定した運用ができ、年金として受け取る間にも利息が付き続けるプランを見つけることが出来ました。

勧誘もなく親身に寄り添ってもらえたので、もう少し早く知っていれば…と、若い同僚にも伝えたくなりました。今後ともどうぞよろしくお願いします。

よくあるご質問

- 手続きにはどのくらいかかりますか?+

-

お申し込み書/Applicationへのご署名から保険証券/Policy発行まで、平均で1.5ヶ月ほどです。

可能な限りスムーズなご契約完了を目指し、弊社営業担当者とカスタマーサポートが連携でお手伝いいたします。※各社(原資口座会社・新規お申込み保険会社)・各ケース毎に進度は異なります。予めご了承ください。

※ご本人様からのお問い合わせが必須となる場面もあります。ご協力のほど何卒よろしくお願い申し上げます。

- 審査とは、具体的に何をするのですか?+

-

問診票へご回答いただいた情報を基に、

保険会社審査官/Examinerが収支全体のバランスをみて総合的に判断いたします。※各社(原資口座会社・新規お申込み保険会社)・各ケース毎に進度は異なります。予めご了承ください。

※Examiner判断により、追加情報リクエストが入る場合がございます。ご協力のほど何卒よろしくお願い申し上げます。

- 多忙ですので、Rollover手続きの代理対応をお願いしたいです。+

-

大切なご資産に関わるお手続きにつき、ご契約者本人様によるご対応が必須です。

※第三者である弊社ならびに新規ご契約保険会社側には、代理対応権限が与えられておりません。

※お忙しいなかお手数をおかけいたしますが、ご理解とご協力を賜りますようお願い申し上げます。

- 原資口座会社(現在資金がある口座)側でも、何らかの手続きが必要ですか?+

-

大切なご資産の移動/Rolloverに際し、原資口座会社規定の手続きが別途必要となる場合がございます。

詳細の確認および必要書類のご請求など、ご本人様によるご手配をお願いいたします。※恐れ入りますが権限の都合上、ご本人様より可能な限り事前のご確認をお願い申し上げます。

※書類記入などについては、弊社にてお手伝いが可能です。ご遠慮なくお申し付けくださいませ。

※お問い合わせいただく内容については用語等を含め、可能な限り予めお伝えします。ご遠慮なくご相談ください。

- 申込書/Applicationの和訳資料はありますか?+

-

大変恐れ入りますが、全社共通で英語での読み書きがご加入必須条件のためご用意がありません。

※お申し込み時に英語以外を第一言語に指定する場合や、通訳のご希望をお伝えいただいた場合など、

Language Barrierがある=内容をご理解いただけないと判断され、審査取下となってしまいます。

※ご不明な点等、弊社担当者よりご案内いたしますので、ご遠慮なくお申し付けください。

- 電話問い合わせ時に、日本語の通訳はつけられますか?+

-

大変恐れ入りますが、全社共通で英語での意思疎通がご加入必須条件のため、手配が出来かねます。

※お申し込み時に英語以外を第一言語に指定する場合や、通訳のご希望をお伝えいただいた場合など、

Language Barrierがある=内容をご理解いただけないと判断され、審査取下となってしまいます。

※ご不明な点等、弊社担当者よりご案内いたしますので、ご遠慮なくお申し付けください。

※お問い合わせいただく内容については用語等を含め、可能な限り予めお伝えします。ご遠慮なくご相談ください。

個人年金保険( Annuity )のリスクと費用

-

Surrender Charge (解約手数料)

ご解約時点での経過年数に応じて、口座残高から控除される費用です。早期ご解約の場合、この解約手数料により元本割れとなる場合があります。

※解約手数料が発生する期間(年数)や条件は商品によって異なります。 -

Rider Charge (特約に対する費用)

終身年金受取機能が付いている個人年金商品の場合、付帯する特約に対し、保険会社が口座残高から毎年一定の額を控除する場合があります。

※商品によって控除額は異なります。

※控除がされない(Rider Chargeがかからない)条件の場合もあります。 -

Spread/ Participation Rate/ Cap (金利差・価格差に対する費用)

個人年金商品のインデックス型商品の場合、選択いただくAllocationにより運用結果が実際のインデックス指数とは異なることもあります。

-

その他

【納税について】

個人年金保険/Annuityは、401(k)やIRAなどのリタイアメントプランと同様、課税の対象となります。

※引き出し時の居住国での申告・納税が必要です。

※59歳半前にご解約または一部引き出しを行う場合には、利益分の10%をペナルティーとして、米IRSへ納税する必要があります。【年金受取について】

多くの保険会社の個人年金商品において、年金受取方法は以下の2通りに定められています。

① 米国内の銀行口座宛の送金

② 小切手による払戻

※ 一部の保険会社では日本国内の銀行へ直接振り込みが可能(2024年1月現在)

※ 米国内の銀行口座から日本国内の銀行口座へご送金される場合には、別途・海外送金手数料が発生します。

401(k)からのロールオーバーのご相談・お見積りはこちら!

会社概要

- 名称

- WFC World Financial Consultants, Inc.

- DBA

- insurance 110

- 所在地

- 2400 West Carson Street, #210 Torrance, CA 90501

- 設立

- 2012年6月

- 代表者

- Yoshihiro Arishika

- 代表電話

- (310)855-3522

- FAX

- (310)618-8358

- 資本金

- US$100,000