米国在住・就労所得のある方向けの、

税制優遇措置が設けられている【個人退職口座】

勤め先の401(k)オファーの有無に関わらず老後に備える機会を

プランは4種類

金融機関を通じて口座を開設できる

大きなポイントは幅広い対象の運用商品から自由に選べる

About IRA

米国在住・就労所得のある方向けの、

税制優遇措置が設けられている【個人退職口座】

勤め先の401(k)オファーの有無に関わらず老後に備える機会を

プランは4種類

金融機関を通じて口座を開設できる

大きなポイントは幅広い対象の運用商品から自由に選べる

401(k) プランは「雇用主が提供する企業型確定拠出年金制度」であることに対し、IRAは税制優遇を受けながら「個人リタイアメント口座」として積み立てる年金プランです。米国でお勤めの方にとって、401(k)プランは馴染み深いものかと思いますが、IRAは、退職・転職に伴いその401(k)の資金を移動する先として、また退職に向けた貯蓄口座を設けることを目的として、選ばれることの多い商品です。

401(k)のような企業年金制度がない会社に勤める従業員を対象として、また税制優遇措置を設けることにより退職貯蓄を奨励する目的で、1974 年制定の”従業員退職所得保障法”に基づき創設されたのがIRAです。

”Employee Retirement Income Security Act”の頭文字から”ERISA/エリサ法”と呼ばれる連邦法で、従業員の年金受益権を守ることに重きをおいています。

※収入によって、税制控除が受けれない場合もございます。401(K)との併用についてはご注意が必要です。

IRAにはTraditional・Roth・SEP・SIMPLEと呼ばれる4種類があります。

いずれも拠出額に対して税制優遇されるIRAであることに変わりはありませんが、取扱頻度の高い一般的なプランは、

Traditional IRAとRoth IRAの2種類です。

IRAとは金融口座の名称のひとつであって、開設したIRA口座自体は、投資商品ではありません。銀行、投資会社、証券会社、保険会社などの金融機関を通じて開設し、銀行で開設する預金口座や、証券会社の証券口座のように、その口座内の資金を基に運用をします。「個人で老後に向けて準備をするために、リタイヤ用の口座を開設する」といったイメージです。

IRAは401(k)プランに比べ資金運用先が豊富にあります。株式や債券・投資信託などさまざまな商品から、ニーズやご希望に応じて、運用投資先を自由に選択することができます。

税制優遇 が受けられるタイミングやメリットが

それぞれ異なります。

どちらに加入するかは、加入者の状況や

運用商品を元に判断することが大切です。

取扱頻度の高い一般的なプラン

Traditional IRAs |

Roth IRA |

|

|---|---|---|

利用条件 利用条件 |

勤労所得がある 年齢制限なし |

勤労所得がある 年齢制限なし |

収入上限 収入上限 |

収入上限なし

※収入によって |

収入制限あり |

401Kとの併用が可能? 401Kとの併用が可能? |

YES

※収入によって |

YES |

拠出限度額 拠出限度額 |

IRA(Traditioinal + Roth)合わせて $7,000(2025年度) $ 8,000 50歳以上 ※毎年変更されます |

|

拠出額への税控除 拠出額への税控除 |

有り | 無し |

税制優遇 税制優遇 |

拠出時は、拠出額は非課税 引き出し時に全額課税(課税繰延) |

拠出時は、税制優遇なし 引き出し時は全額非課税 |

引き出しを行いたい時 引き出しを行いたい時 |

TAX

59歳半後収入として、全額課税 |

NO TAX

59歳半後 ・全額無税

(入金後5年以上経過している場合) |

TAX+10% FEE

59歳半前

全額収入として課税+10%ペナルティー |

TAX+10% FEE

59歳半前

運用益に課税+10%ペナルティー |

|

引き出し義務 引き出し義務 |

有り RMD義務 |

無し |

キャッチアップ キャッチアップ |

両アカウント共に50歳以上であれば、通常額+$1,000/年が可能

(Catch up金額は毎年変更あり) |

|

申込期限 申込期限 |

一年を通していつでも可能 締め切りは通常、TAX FILEの締め切り日 (通常、翌年4月15日) |

|

| タックス申請 | 年齢 | 積立度額 |

|---|---|---|

single  シングル(独身) シングル(独身) |

$149,999以下 | $7,000 |

| $150,000〜$164,999 | 減額 | |

| $165,000以上 | $0 | |

Married filing Jointly  ご夫婦 ジョイント ご夫婦 ジョイント |

$235,999以下 | $7,000/each |

| $236,000〜245,999 | 減額 | |

| $246,000以上 | $0 | |

Married filing Separately  ご夫婦 セパレート ご夫婦 セパレート |

||

| $9,999以下 | 減額 | |

| $10,000以上 | $0 |

IRAの運用商品選び

毎年の運用に応じて受給額が「変動する」プラン、契約時に受給額が「確定する」固定型のプランからご選択いただけます。

急な日本への本帰国や帰任が決まっても、ご解約は不要です。ご帰国後も、安心して運用が続けられます。

ついつい忘れがちなRMDもお任せ、ペナルティーを回避できます。

※RMD:米国税務局IRSにより定められた”必要最低引き出し額”で、雇用の有無に関わらず一定の年齢に達した際に適応されます。

各商品ごとに解約控除期間がありますが、早期解約を行わない限り、元本が保証されます。

IRAの個人年金ならこんなにお得

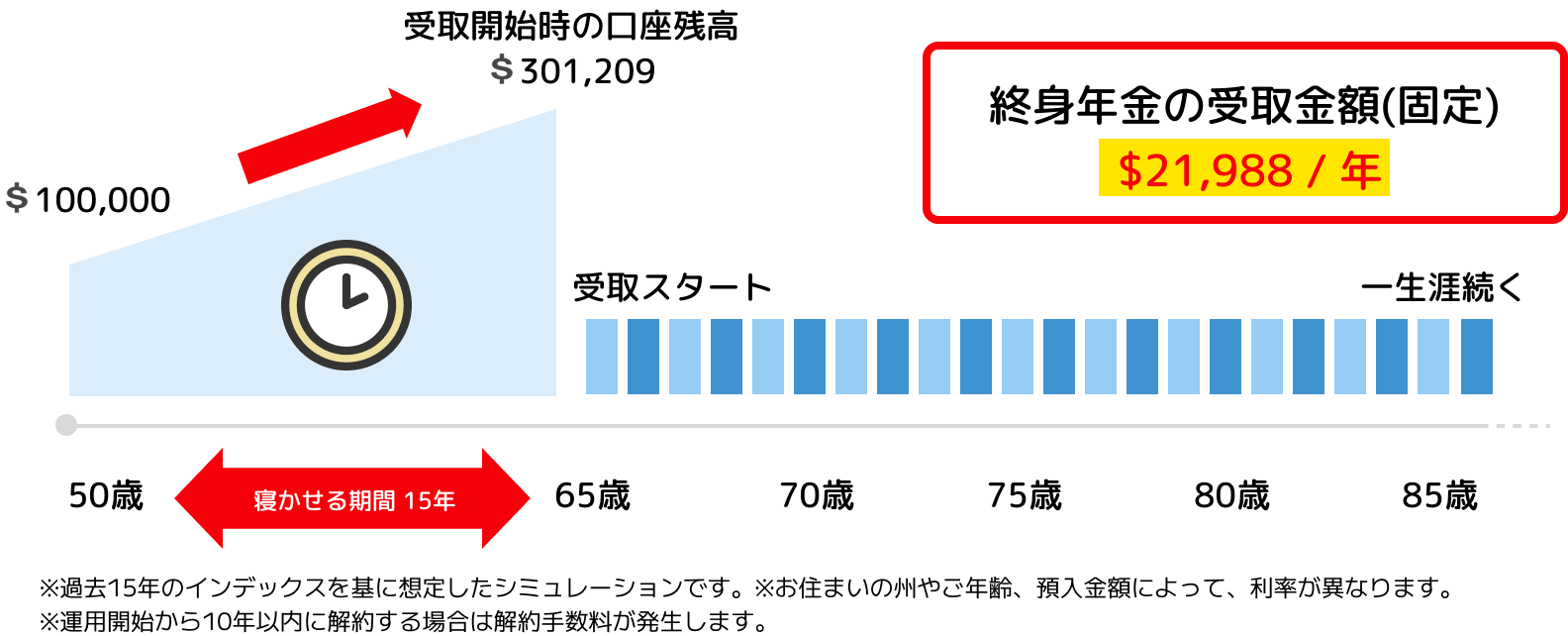

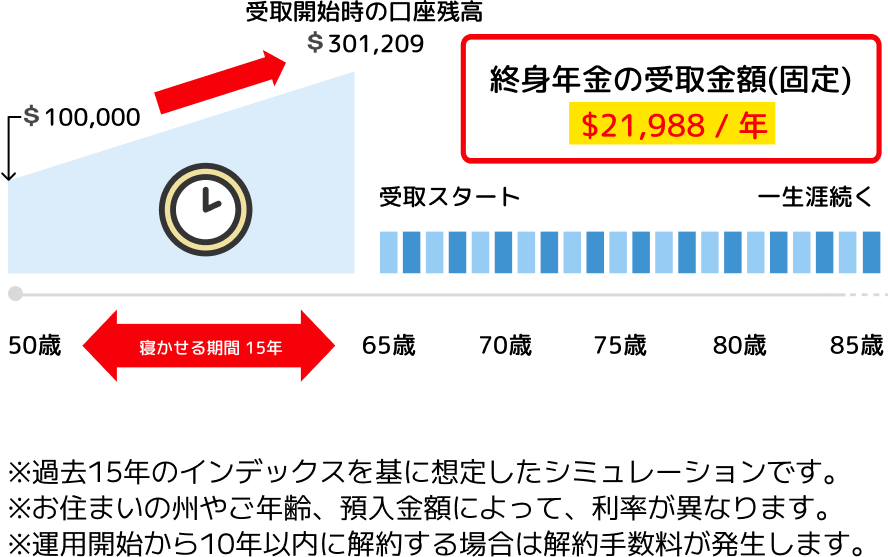

50歳

預入金額(一括):

$ 100,000

寝かせる期間:15年間

終身年金の受取:65歳から

【実際のご相談】

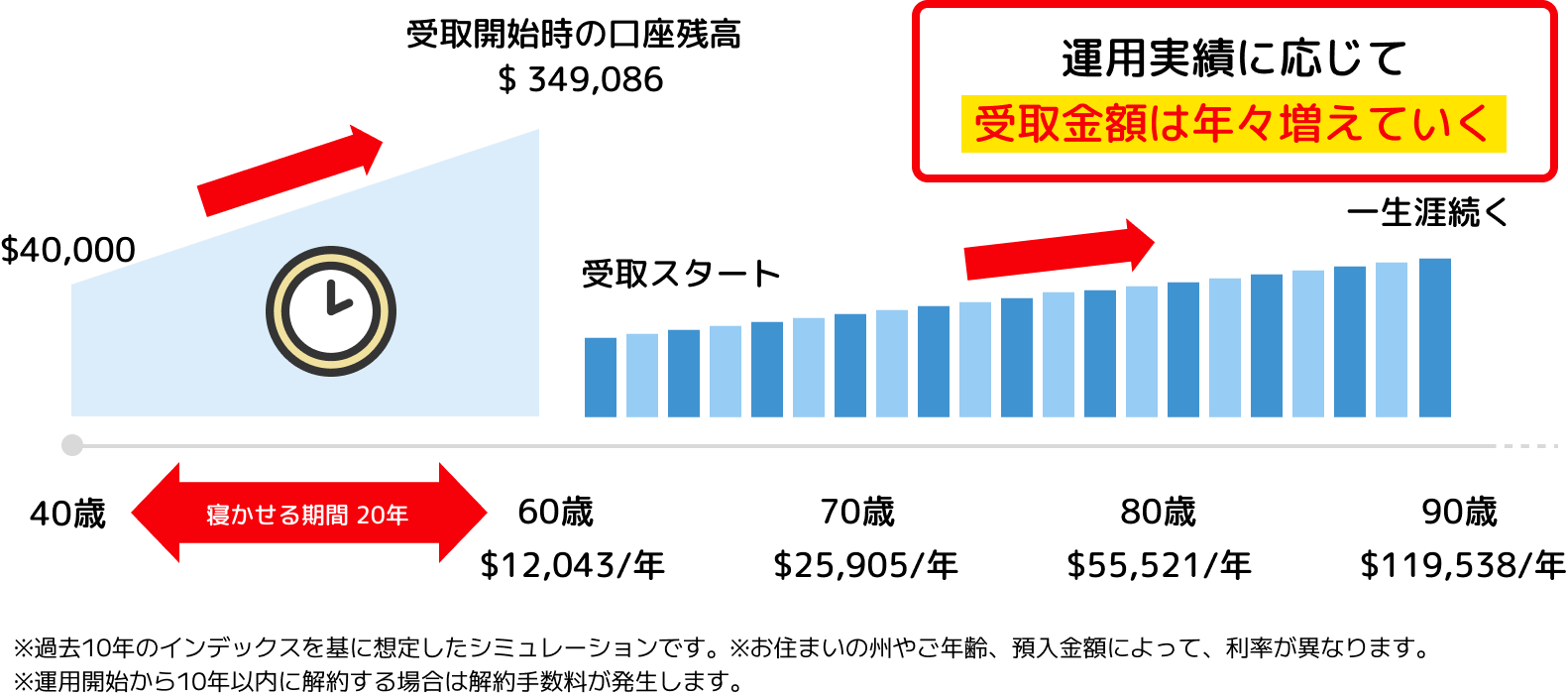

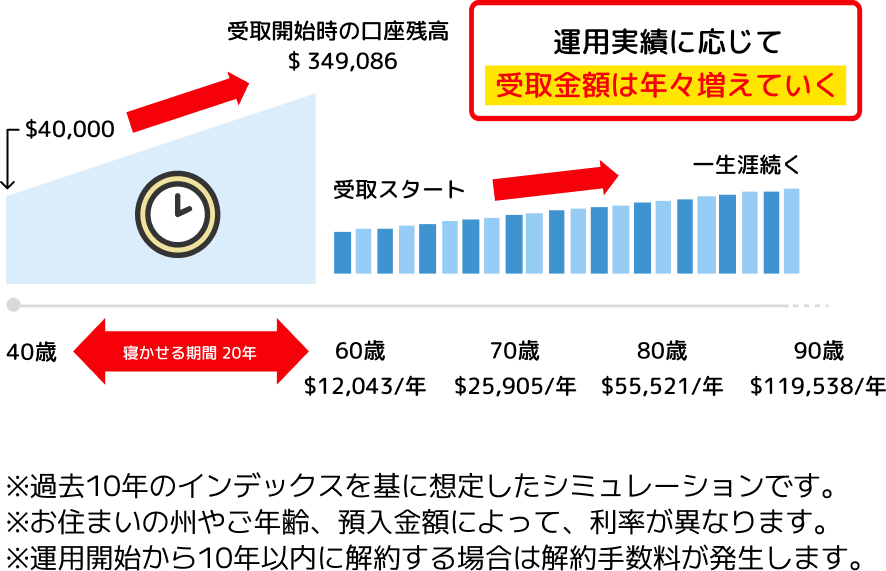

40歳

預入金額(一括):

$40,000

寝かせる期間:20年

終身年金の受取:61歳から

【実際のご相談】

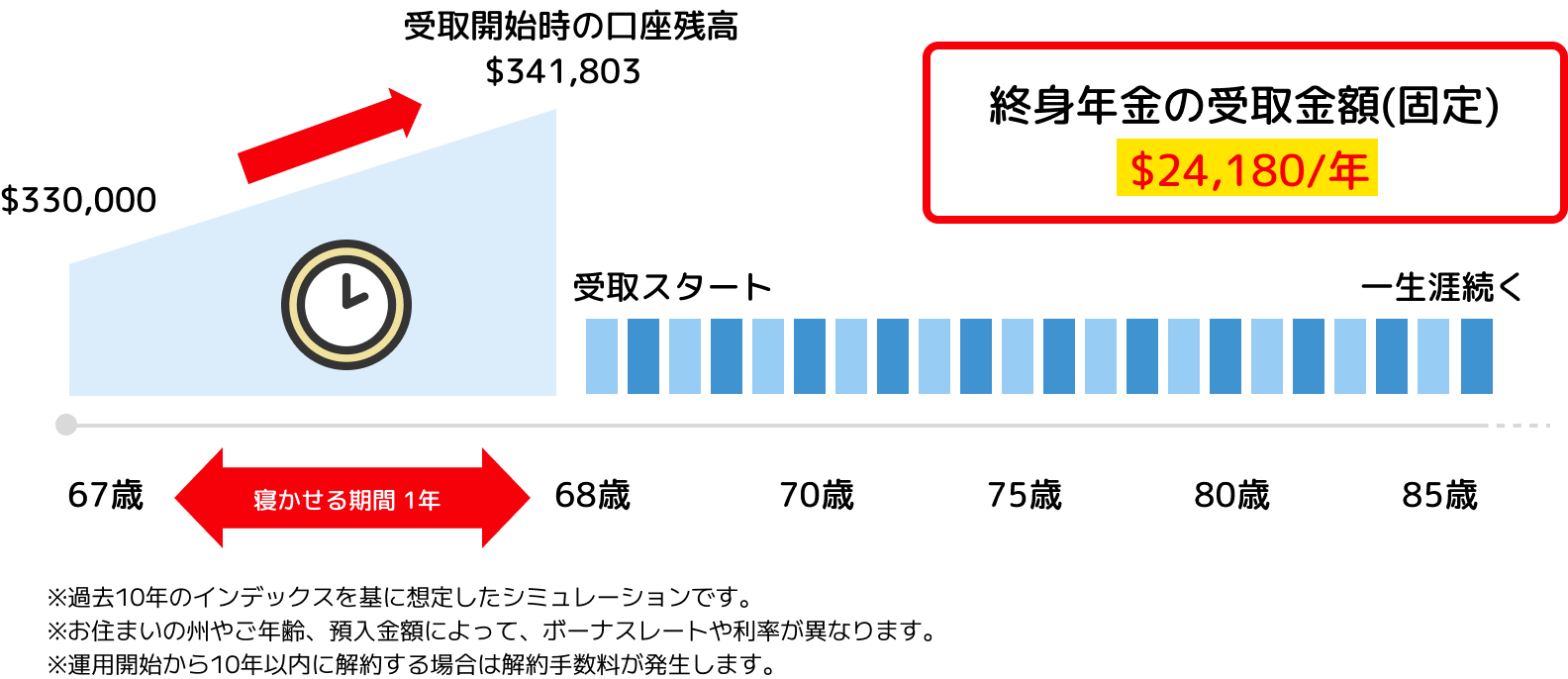

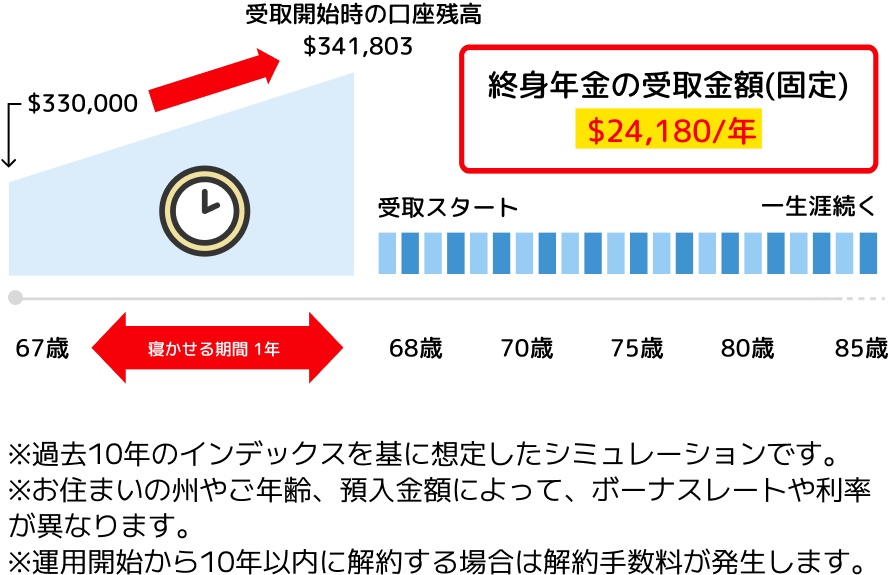

67歳

預入金額:$ 300,000

(+$30,000の

入金ボーナス有り)※

終身年金の受取:68歳から

【実際のご相談】

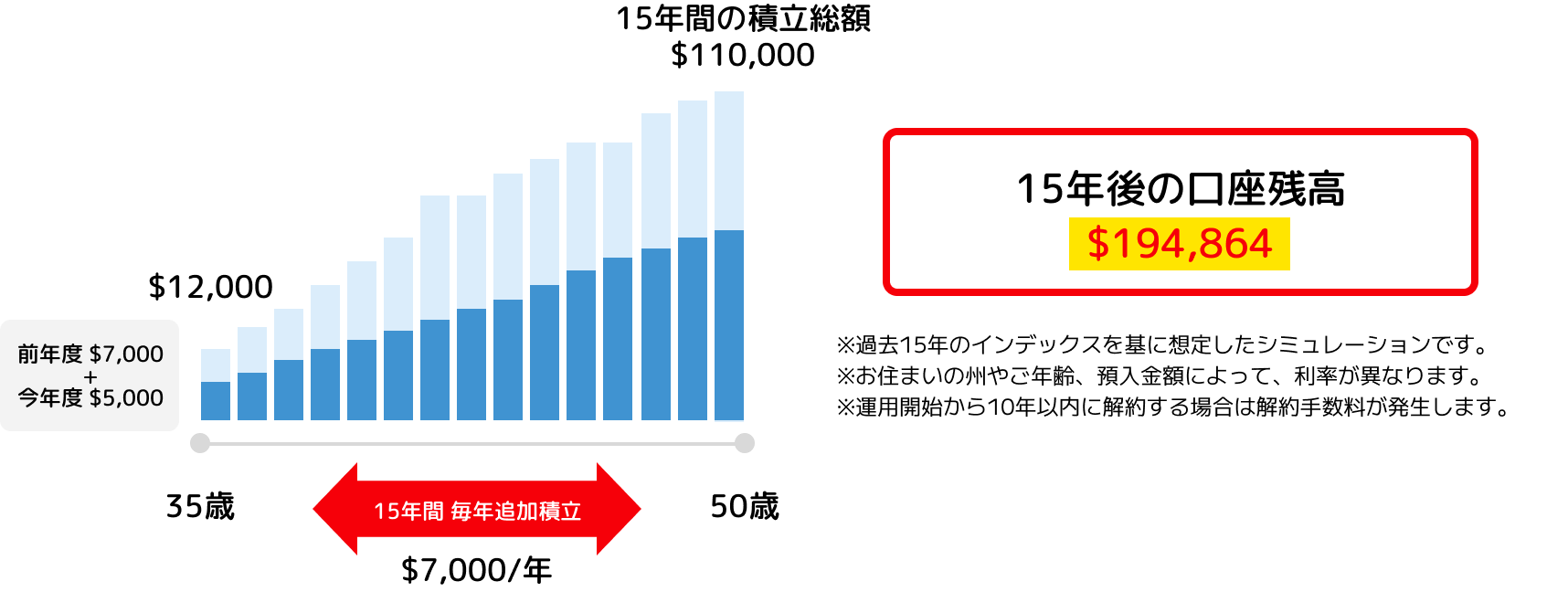

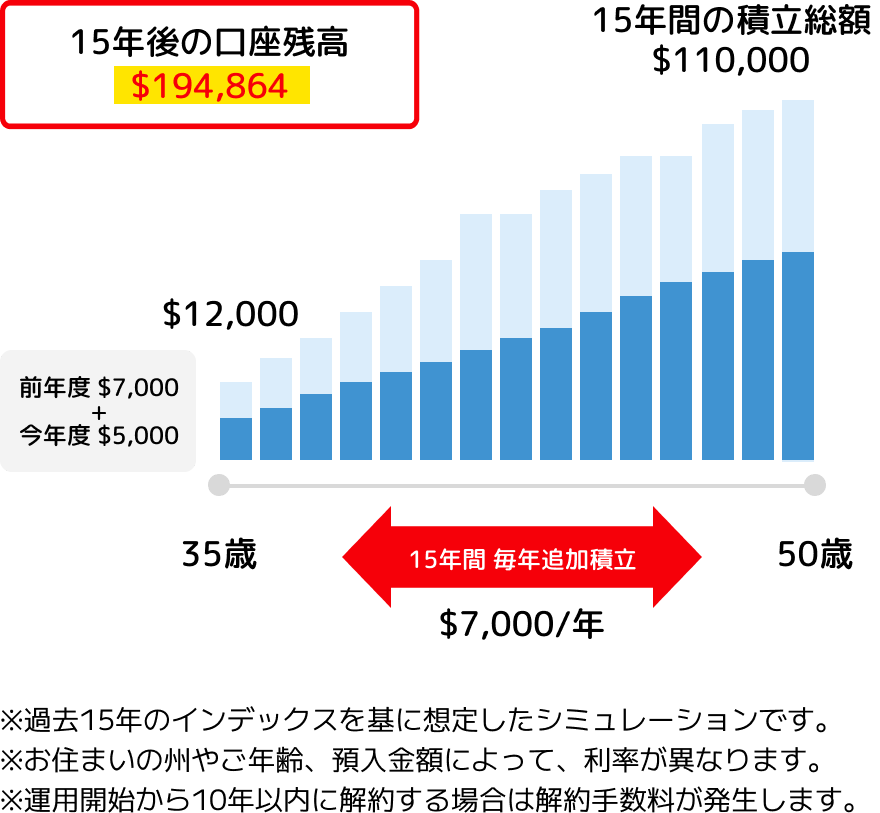

35歳

預入金額:$12,000

(前年度$7,000+

今年度$5,000)

積立金額:7,000ドル/年

積立期間:15年

【実際のご相談】

Risks and Costs

個人年金のIRA

必要な情報をお伺いし、弊社にてお申し込み書類を作成します。内容のご確認・ご署名をお願いいたします。

保険会社へお申し込み書類を提出、審査が始まります。

米国の銀行口座からご入金 または 401(k)プランの口座から資金移動を行います。

保険証券/Policyが発行され次第、記載内容・ご登録内容の最終確認をお願いいたします。

お手続き完了です!

FAQ

2024年は7,000ドル、2025年は7,000ドルです。

50歳以上の方は、キャッチアップ(通常の最大拠出額に対し追加で拠出できる金額)の1,000ドルを含め、

最大8,000ドルの拠出が可能です。

いいえ。401(k)プランの口座から引き出し/Cash Outをしない限り、課税はされません。

IRAや401(k)プランなどの個人を対象としたQualified=納税前のお金で積み立てるプランへのご加入は、個人名義/Single契約でのみ可能です。

ただし、終身年金受取を開始するときに、ジョイントでの受け取りを選択することが可能です。

401(k)プランは毎年の拠出上限額がIRAより高いことや、会社によるマッチングなどのメリットを理由に、401(k)プランを優先されている方も多く、またご収入額や将来設計など、さまざまなニーズに応じて、401(k)プランとIRAを並行して活用している方も多数いらっしゃいます。

弊社ポリシーとして、無理な勧誘は一切行っておりませんので、ぜひ一度無料相談(Zoomまたはご来店)のご予約をいただけますと幸いです。

詳しいご状況やご希望をお伺いしたうえで、オーダーメイドのご提案をいたします。

はい、可能です。

上記の終身年金プランや新規口座開設の積み立てプランの商品例をご参考ください。

ご質問やご不明な点等ございましたら、ご遠慮なく無料相談(Zoomまたはご来店)よりお問い合わせください。

CONTACT

将来への漠然とした不安から、積み立てなど「何か始めたい」と相談をしました。 将来、独身で過ごすかもしれないし、結婚して子供が生まれるかもしれない。 どちらにも備えられる方法があればと思い、現状から日本へ帰国した場合まで、色々な可能性をお伝えした上で、将来どのような目的(学資金・老後資金)であっても有効に貯蓄ができる積立生命保険をご紹介いただきました。 将来への不安が、安心へと変わりました。(独身・女性・30代の方)

日本の銀行に寝かせたままのお金があり、有効利用のアドバイスをいただきたく相談を希望しました。 多数の保険会社の商品を日本語でわかりやすく比較説明していただき、「終身年金として一生涯受け取れる」個人年金保険に加入しました。

決め手となったのは、加入後にもし日本に帰国しても、将来の年金受け取りに必要な手続きのサポートをしていただける事です。この点はとても安心です。アメリカでとても良いリタイア準備ができて良かったです。長生きする楽しみが出来ました。(ご夫婦・お子さま・50代の方)

有名な保険会社の年金に、夫婦で長年加入していましたが、急に日本語の通じない担当者に変わってしまい、説明を受けても全くわからず困っていました。加えて、四半期毎に送られてくる通知を見ると、積立額が減額されているように思え、まず保険内容について相談をしました。

日本語で説明を受けられることはもちろんですが、仮に担当者が変わっても、ずっと組織として日本語で対応してもらえる事は、これから老後を迎える上ですごく安心。

さらに、これまで加入していた年金よりも魅力的な商品に変更できました。相談して良かったです。大変満足しています。(ご夫婦・50代の方)

主人のアメリカでの転職を機に、日本の会社を通じ加入していた保険がなくなってしまったため、生命保険の金額が足りないのでは?と相談に来ました。 死亡時にソーシャルセキュリティーから家族にでるお金の話なども聞き、過不足なく加入が出来て安心しました。 また、気になっていたものの手付かずであった子供の学資積立にも相談に乗って頂き、下の子は十分間に合うとのことで短期で積み立てるプランに加入しました。良いところばかりでなくデメリットや税金面の話もしっかり話してもらい納得して一番いいプランを選べました。(ご夫婦・お子さまあり・40代の方)

自分の老後資金に対して、長年不安がありました。 ネットでよく “insurance110” の広告を見ており、ずっと気になっていたので問い合わせてみたところ、すぐに私のプランを作成してくださり、説明も丁寧でわかりやすく、大変助かりました。 早く入っておけば良かった、と思っています。(ご夫婦・女性・40代の方)

子供が生まれたタイミングで、日本で加入した保険の死亡保障など、見直しをしたくなり相談しました。 日米の保険のメリット・デメリットについてや、子供の教育費を含む「これから必要となるお金」について、詳しく伺うことができたおかげで、自分に必要な保障がどのくらいかがスムーズに分かりました。 出費を最小限に抑えながら、もしものときに十分な額を家族に残せる、満足のいく保険に加入する事が出来ました。(ご夫婦・お子さまあり・30代の方)