知って得する!アメリカの保険!

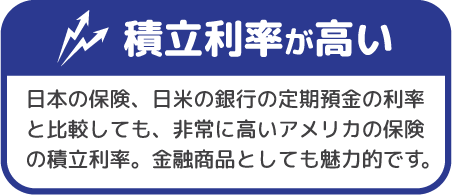

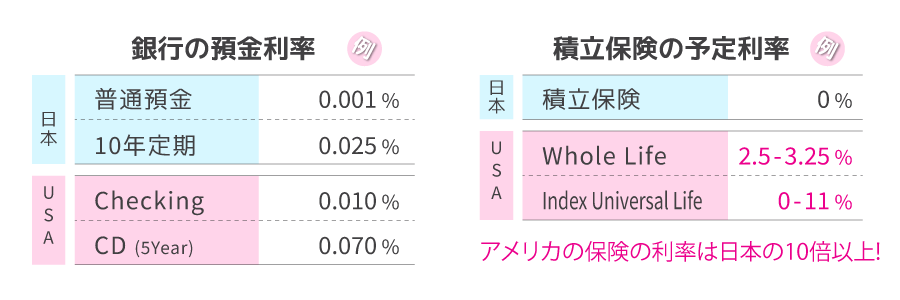

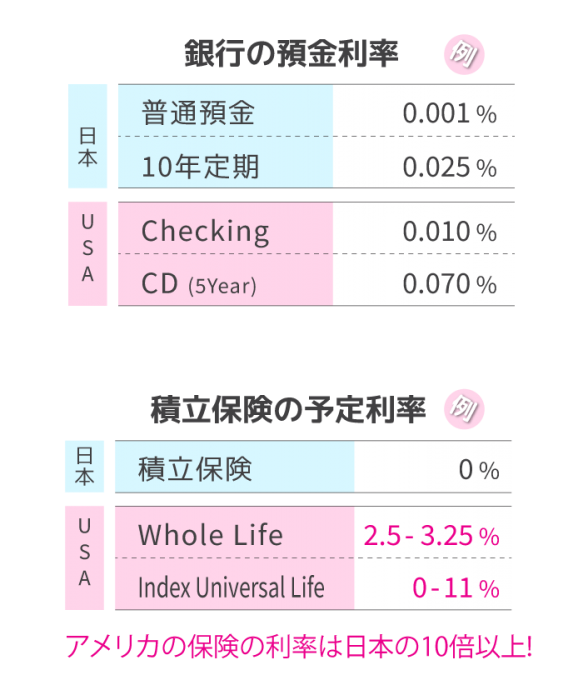

アメリカの保険、アメリカの銀行(CD)、日本の銀行(定期預金)に同額($30,000)を10年間、20年間、30年間寝かせた場合にいくらになるか?で、見比べてみましょう。

アメリカの保険に預けた場合の30年後の受取金額は、予定利率が3.0%の場合は預けたお金の2倍以上に増えます。これが利率のチカラです。

では具体的にどの様な商品であれば、効率的な貯蓄増が可能なのか?お客様の家計状況・ライフプランに合せてピッタリの保険会社のプランをご紹介させて頂きます。お気軽にご相談ください。

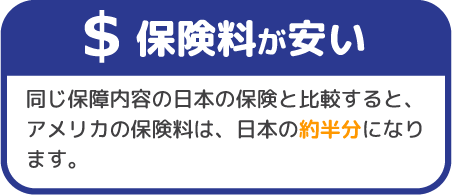

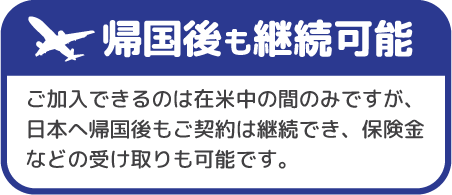

そんな方には、アメリカの掛け捨て型保険をおすすめします。日本と同等の保障を選んでも保険料は日本の半分以下です。もちろん日本へ帰国後もご継続頂けます。